À medida que o final do mês de março se aproxima, crescem as preocupações dos titulares dos órgãos centrais das unidades de controles internos das Prefeituras e Câmaras do Estado da Bahia. O motivo: a obrigatoriedade de elaboração do Relatório Anual de Controle Interno, exigido pela Resolução nº 1.120/05 do Tribunal de Contas dos Municípios, mais precisamente no seu artigo 17.

O motivo da angústia dos controladores e controladoras não decorre de incapacidade técnica dos mesmos para a confecção de tal relatório, mas sim, da ausência de critérios objetivos pré-estabelecidos pelo órgão de controle externo para a sua análise. Um estudo realizado nos pareceres prévios emitidos pelo TCM-BA, alusivos às contas das Prefeituras baianas no exercício financeiro de 2008 revelou o seguinte diagnóstico:

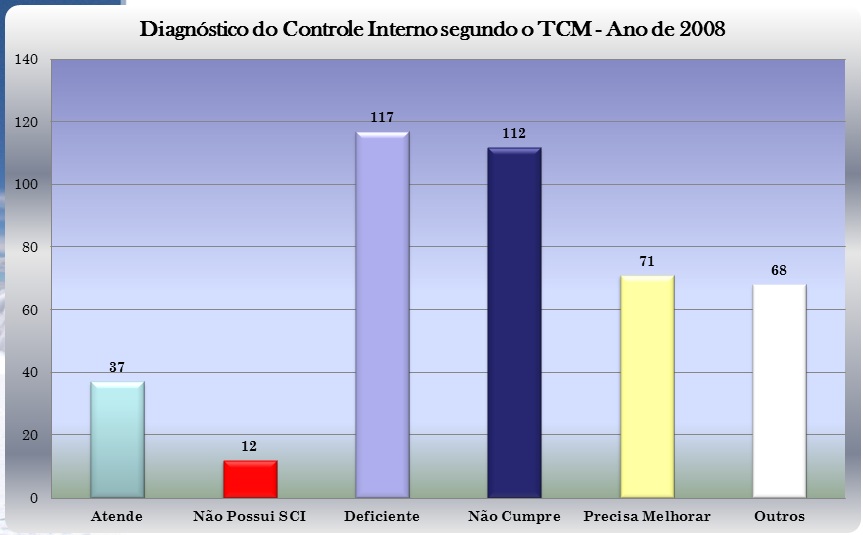

De acordo com o referido estudo, apenas 9% das Controladorias das Prefeituras baianas atenderam integralmente as disposições previstas na Resolução TCM-BA nº 1.120/05 durante o ano de 2008. As razões que levaram a Corte de Contas a opinar de tal forma são diversas, entretanto, grande parte deriva de insuficiência de informações nos relatórios anuais de controle interno.

Diante desse quadro, a inquietante dúvida que aflige a maioria dos controladores e controladoras dos municípios do Estado da Bahia é: como deve ser formatado o relatório anual de controle interno, para que possa se constituir em uma peça hábil ao processo de avaliação da gestão e que, concomitantemente, satisfaça as exigências do Tribunal de Contas dos Municípios, possibilitando a sua aceitação quando do julgamento proferido pelo órgão de controle externo estadual?

A questão ainda precisa ser muito discutida entre os titulares dos controles internos e o controle externo, para se chegar a um consenso. Contudo, diante da insuficiência de prazo para fomentar tal debate, haja vista a necessidade de confecção dos relatórios de controle interno referentes ao ano de 2011, este blog, de maneira despretensiosa, sugere a seguinte formatação da citada peça, para avaliação pelos controladores e controladoras:

- 1ª página: capa;

- 2ª página: relação da equipe de servidores vinculados ao órgão central e setoriais de controle interno;

- 3ª página: sumário;

- Páginas seguintes: introdução, desenvolvimento (descrição das atividades realizadas e análise da prestação de contas anual, além de outras inferências), considerações finais, pronunciamento do(a) Prefeito(a) e anexos.

A parte que diz respeito ao desenvolvimento pode ser assim dividida:

a) Atividades desenvolvidas pela Controladoria: estrutura legal, ações desenvolvidas (normatização, capacitação, transparência, fiscalização, auditoria etc) e acompanhamento de outros pontos de controle (sistema de pessoal, bens patrimoniais e almoxarifado, veículos e combustíveis, limites constitucionais e legais, relatórios da LRF, dívida ativa, precatórios, obras públicas e reformas e informações sobre o SIGA);

b) Cumprimento das finalidades constitucionais: avaliação dos instrumentos de planejamento (PPA, LDO e LOA), avaliação dos resultados da gestão, controle de operações de crédito, avais, garantias e direitos e apoio ao controle externo;

c) Análise da prestação de contas anual: documentação anual, balanço orçamentário, balanço financeiro, balanço patrimonial, demonstração das variações patrimoniais e dados gerenciais.

É importante salientar que tal formatação por si só não constitui garantia que o sistema de controle interno será avaliado de forma positiva pelo TCM-BA. O relatório é essencial à análise do controle externo, contudo, o primordial é o comportamento do controle interno no cenário local e os resultados alcançados pelo mesmo na melhoria dos procedimentos administrativos, na proteção dos ativos, na fidedignidade dos registros contábeis e na adesão às políticas traçadas.

Nenhum comentário:

Postar um comentário